こんにちは、マネートレーナーの寺島です。

本日は、教育資金について

子供が生まれた、もしくはこれから子供を作ろうと考えているご家庭の人は是非参考にしてください。

日本を含む先進国は総じて教育コストが高いと言われています。

この教育コストのせいで少子化になっていることも指摘されていますね。

では、普通の家庭がこの教育コストをどう負担するか?

Contents

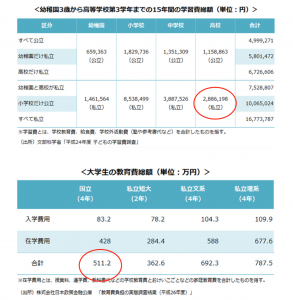

教育コストは最大2000万円を超える

進路によって大きく変わりますが、もし全て私立に入れる場合、大学卒業までに約2000万円を超えるくらい必要になります。

以下参考データ

さすがに全部私立はコストがかかりすぎるので、仮に高校を私立、大学を公立の場合《高校を公立、大学私立でもほぼ同じ金額》だとその合計は約800万円になります。(高校も大学も私立へ行くと約1000万円必要。)

私のこれまでの経験でも多くのご家庭において子供が生まれてからの15年間で800万円〜1000万円・・・これくらいは多くのお子さんの為に用意しなければいけないことが多いです。

※ この仮定は、公立の中学校までのコストは毎年の収支でまかない、ガツンと教育費がかかる高校以降は貯蓄等で事前に用意することにしています。

個人的には、将来的な既存教育等の必要性には疑問なのですが、既存の学校教育以外の留学や別の教育法、子供の人生経験などの費用としても800万円ほどの用意があれば大体の子供の希望には応えられるのではないか?と考えています。

つまり、既存の教育を受けさせるにしても、別の子供の希望に対しても800万円あればある程度なんとかなるのではないでしょうか?

どうやって800万円用意するか?

単純計算をすると、800万円を15年間で用意するには1年間53万円ちょっと、月に直すと45000円弱・・・

子供が生まれたらその月から毎月45000円を15年間積立貯金することでやっと15歳時に800万円の用意が出来る計算になります。

しかも、この45000円は日々の養育費や中学までのコストを全て除いて準備するお金です。

これは結構きつい人が多いのではないでしょうか?

他に準備する手段としてよくFP(ファイナンシャルプランナー)などが提案するのは学資保険などの貯蓄性保険でしょうが、保険で貯蓄はほとんど意味がないです。

詳しい説明は長くなるのでここでは簡潔に指摘しますが、①利回りがせいぜい1% ②満期までの流動性の悪さ の二つの点から保険で貯蓄はオススメしません。

1はそのまま今の貯蓄性保険は利回りがせいぜい1%ほどしかないので、800万円のお金を用意する為に必要な自分で積み立てるお金はほとんど変わりません。(月に2000円ほど減らせるかなーという程度。つまり、保険で用意する場合も月当たり43000円くらいは必要になります)

2の理由は、個人的に1より大きなリスクがあると思っていて、こちらは端的に言えば、満期前にお金が必要になって解約した場合の元本割る期間がとても長いことです。つまり、満期(通常18歳)まで継続しなければ損をします。もし、お子さんが「高校から留学したい!」と言った場合や「中学から私立に行きたい!」と言った時に対応出来ません。これなら貯蓄していた方が安全です。

私の場合

私自身、去年子供が生まれました。

当然、上記のことが頭にあったので、早速子供の教育費の計画を立てることにします。

その計画とは

- 子ども手当を積立投資(3歳以降は手出し5000円)

- 初期投資額100万円

- 想定年利回り8%

- 投資期間15年

- 15歳時に845万円用意。

になります。

私は、長年投資を自分でやっており現在年利回り平均18%で運用しています。(もちろん、これは結構リスクをとった結果です)

その経験から、子供の教育費は15年間の長期運用資金に該当し、今行っている投資よりかなり保守的に投資をしたとして8%ほどなら比較的安定的に運用できると考えました。

そして、初期投資額として100万円を用意し、残りのお金は国が支給してくれる子ども手当を元手に毎月15000円の積立投資することにしました。(3歳未満は15000円支給、3歳以降15歳まで10000円支給+5000円手出し)

この結果、自分で用意する予定の資金は初期投資の100万円と3歳〜月5000円×12ヶ月×12年=72万円の合計172万円です。

いかがでしょうか?

子ども手当の利用、投資スキル、初期投資の用意、をするだけで、15年後の845万円を手出し172万円で用意する予定になりました。これなら始めに100万円用意する以外はほとんど負担はありません。

教育資金用意のポイント

上記の私の例は、非現実的な方法ではありません。また、自分には関係ないと思わないで下さい。

確かに、投資での8%運用は一般的には難しいです。これを前提にする気は私にもありませんし普段お客様への提案でもこのような提案をしたことはありません。

しかし、私の例を元に普通の人でも実践できるポイントはあるのです。

- 長期積立投資

- 運用目標3%〜5%

これだけ。

投資用資金の考え方

「投資は余裕資金で」と言われます。

曰く、「生活費」「冠婚葬祭費」「教育費」「住宅頭金」「老後資金」etc...

これらを除いて「無くなっても良いお金」で投資をしましょう!と

この考え方で余裕資金が出来る人ってどれくらいいるのでしょう?

そして、「無くなっても良いお金」なんて私が知る限りありません。私自身、投資資金は一円も損したくないお金です。

この考え方は、二重の意味で投資用資金として失格です。

- 不確定の未来の出費に対して必要以上に準備する必要はない

- 無くなっても良いお金という意識で投資はやるべきではない

「生活費」はともかく、冠婚葬祭、教育費、住宅頭金、老後資金、等は現実味が出てからで十分。家庭によっては子供が出来ないかもしれませんし、家も買わないかもしれません。老後資金も必要以上に早い時期から準備する必要はありません。冠婚葬祭もまだ発生してもいなことになんの準備が必要なのでしょう?

私の「投資資金」の考え方は、「使用時期次第」です。

つまり、2、3年以内に必要になることがほぼ確定しているまとまったお金以外は投資資金と考えています。(大前提として月の収支がプラスであること)

理由は、株式投資をはじめ投資において短期の値動きは読めませんが、長期的な動きはある程度平均に近づくからです。大体5年を超える運用期間があれば平均に近づいていきます。10年を超えるとよりブレが少なくなり、市場平均に近い投資結果が出ます。

この考え方で行くと、10年を超える運用期間を取れる教育資金はまさに長期投資用の資金となります。

ちまちま10年以上も全く増えない貯蓄をするのはとても勿体ない話です。

教育資金準備の具体例

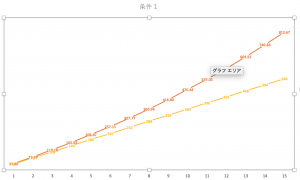

条件1

- 初期投資ゼロ

- 毎月積立金額3万円(3歳までは子ども手当15000円+手出し15000円。3歳以降子ども手当10000円+手出し20000円)

- 想定年利回り5%

- 15年目に815万円

(オレンジが運用資金総額。イエローが投資元本)

(オレンジが運用資金総額。イエローが投資元本)

という想定になります。

この場合の手出し資金合計は

(3歳まで、15000円×12ヶ月×3年=54万円)+(3歳以降、20000万円×12ヶ月×12年=288万円)=342万円

こちらは、一般的な学資保険の月保険料(月15000円)を元に仮定しました。これくらいなら負担出来るご家庭は多いのではないでしょうか?

条件2

- 初期投資50万円

- 毎月積立金額3万円(3歳までは子ども手当15000円+手出し15000円。3歳以降子ども手当10000円+手出し20000円)

- 想定利回り3%

- 15年目に767万円

(オレンジが運用資金総額。イエローが投資元本)

(オレンジが運用資金総額。イエローが投資元本)

こちらは想定利回りを3%に落としました。

こちらでは、初期投資が50万円必要になるので、条件1より50万円プラスで手出し総額392万円となります。

更に、15年目に準備出来る資金も条件1より50万円逆に減ることになります。

ここでわかるように、利回りはとても大きな影響を与えます。

条件3

- 初期投資ゼロ

- 毎月積立金額42000円(3歳までは子ども手当15000円+手出し27000円。3歳以降子ども手当10000円+手出し32000円)

- 想定利回り1%

- 15年目に819万円

(オレンジが運用資金総額。イエローが投資元本)

(オレンジが運用資金総額。イエローが投資元本)

こちらはおまけです。

よくある保険での貯蓄を想定して運用利回りは1%としました。

この場合の、手出し合計は

(3歳まで、27000円×12ヶ月×3=972000円)+(3歳以降、32000円×12ヶ月×12年=4608000円)=558万円です。

金融リテラシーは大きな力

投資をする能力も下地には、基本的な金融リテラシーが必要です。

ご説明したように、投資をしてお金を働かせることが出来るかどうか?は15年もの期間をかけると大きな差になります。

この手出し資金の差は、初期投資金と運用利回りの差によります。

早いうちに貯蓄等で資金準備をし、投資知識と経験を積めば条件1の利回り5%は普通に狙えるはず。更に初期投資も用意できれば手出し300万円を切ることも可能でしょう。

そして、基本的な金融リテラシーは日々の生活費の節約にも直結します。例えば、格安sim、電気代見直し、確定拠出年金、カーシェア、ネットマガジン、等々を知っているか?行動しているか?で月1万円くらいは減らせる人が多いです。

その1万円を教育投資へ回せば、手出しの負担は更に軽くなります。

以上、無理なく教育費を15歳までに800万円用意するシミュレーションでした。

800万円は、普通に貯蓄で用意するのはかなり厳しい金額ですが、金融リテラシーを身につけ日々の手元資金を改善し、長期資産運用で無理なく達成出来るようになれれば子供も安心して産み育てることが出来るはずです。

是非、お金の心配を極力消して、豊かな人生を送りましょう!

お金の勉強、資産運用の勉強をしたい人は記事下の「Money Control Course」をチェックしてください!