こんにちは、マネートレーナーの寺島です。

本日は、「若年サラリーマンはこのままでは経済的にヤバイのか?を調べてみた❶」の解決編です。

前回示した通り、皆同じように結婚して、家を買い、子供二人、老後は安泰といういわゆる昭和の典型的人生はもはや期待できないことが分かりました。

その主な理由は以下

- 収入の停滞、不安定化

- 教育費の増大

- 長寿命化の影響で老後資金の増加

- 住宅ローンを限界まで借りる傾向

1、3は、分かりやすいと思います。

2「教育費の増大」について少し説明を加えると、少子化と求められる人材の高レベル化により、幼児期からの教育コストが増大しています。これは先進国共通の悩みであり、先進国はどこも教育コストの増大により少子化傾向です。(もちろん、理由はこれだけではないですが)

4「住宅ローンを限界まで借りる傾向」も詳しく説明すると、通常不動産屋は、サラリーマンの収入からはじき出される住宅ローンの限界値付近に不動産価格は合わせてきます。サラリーマン側も自分の信用で借りられる限界金額を予算と考えています。結果的に、借入額は過大になりがち。

支払い総額を考えて、自分の収入に合っているか?無理ないレベルか?を自分で判断しなければいけません。人によっては、2000万くらいのローンにしないとキツイ人も多いと思います。

「皆さんこれくらいですよ」とか「平均購入額」とか気にしてはダメです。

とりあえず、ここでは上記のことはそのまま実行されたとします。

その上で解決策を考えていきます。

Contents

解決策!

解決策は物凄く当たり前の話をしようと思います。

ズバリ、「収支管理」と「予算管理」「資産運用」です。

収支管理

これはあまり楽しくないお話ですが、とても大事な部分。

要は、収入アップと支出の切り詰めの話です。

収入アップ策

- 長時間働く

- 働き手を増やす

- 収入単価を上げる

- 収入源を増やす

収入アップの方策は大きくはこの4つに集約されます。簡単に言いますと、「残業頑張る」「奥さんも働く」「スキルを上げる」「副業する」となります。

1、2が一般的には主流でしょうか。ダブルインカム(共働き)も多くの家庭が実践しています。

1、2に比べて少しハードルが高いですが、3、4もここ最近は増えてきていますね。

上手く、3、4を実践出来て時間の余裕も持てれば最高だと思います。

しかしながら、3「収入単価を上げる」ことが出来るのは一部の優秀な人に限られるでしょうし、4「収入源を増やす」ことが出来るのも、一部の要領が良かったり、優秀な人に限られると思います。(そもそも会社で副業等禁止しているとこもあります)

結果的に、1、2の面白みがなく辛い手段に頼っている人が多いんじゃないでしょうか?

支出管理策(節約)

こちらは、色々な方法がありますが、大きく支出は3つに分けられます。

- 固定支出

- 流動支出

- イベント支出

支出管理に大きな効果があるのが、1「固定支出」を管理することです。

例えば、携帯代や水光熱費、家賃、税金、社会保険料、など

これらの支出は一度見直せば、その後長く効果があり、削減額も大きくなります。

逆に流動支出はかなり意識してもバラツキが大きいですし、努力の割に少額の節約にしかならないことが多いです。(例 日々安売り広告をチェックしスパーをハシゴするとか)

3「イベント支出」は、旅行や遊園地など大きな支出を伴うイベントに関わるものです。時期を調整できるものもありますが、結婚式などあまり選択肢がない場合もあります。余暇を楽しむ系のイベントに関しては、家計状況によって調整しましょう。金額的にも結構大きいことが多いです

全体的に、支出管理は面白くないですね。

節約が続かないのはつまらないからです。逆に楽しんでやれる人は有利ですね。

予算管理

ここでは、あなたの人生にどんなイベントがあ、いつ頃どれくらいの予算が必要か?の把握をする必要があります。

一般的な大きな人生のイベントは、「就職」「結婚」「出産」「子育て」「住宅購入」「車購入」「定年」「老後生活」などなどでしょうか。

これらが発生する時期にいくらかかるか?を事前に把握することはとても有意義です。その予算準備をしましょう。経済的な自分の足元とこれから行く道がある程度見えているのと、全く見えていないのでは心理的な負担が全く違いますし、いざという時の対応が出来ます。(注:実際は事前の予定通りにはほぼなりません。しかし、プランを立てること自体に意味があります。ご自身の人生をリアルに考えて予算感を持つことが大事なのです。)

さて、ここまでのことは一般的なファイナンシャルプランナーがアドバイスすることです。

まとめると

「労働時間も定年後の期間も出来る限り長く働いて、奥さんとダブルインカムにしましょう!!」と

「支出も家計を適正化しましょう!!」「住宅ローンの借り換えをしましょう!」「保険の見直しをしましょう!」と

「住宅ローンの借り換え」と「保険の見直し」は、固定支出に該当しますので、確かに効果の大きい方法ですが、それしか言えないのか?と思うほど一般的なファイナンシャルプランナーはそればかり提案してきます。実際この方法でも限界があって、過大に保険に入っている人や、ローン金利も過大な場合は良いですが、そこまで保険にも入っていない人には、「補償が足りない!」と逆に保険に入ることになる場合もあります。ローンも最近は十分低い金利で借りている人が多いので、借り換えするほどじゃない人もよく見ますね。

何よりこんなアドバイスだけじゃ楽しくない!!

「好きでもない仕事を時間的にも年齢的にも長く働いてください」

「奥さんも働きましょう。」

「日々節約して過ごしましょう」

「身の丈にあった人生プランを立てましょう」

結局言いたいことはこれです。面白くないですよね?

何より、冒頭の問題である「1. 収入の停滞、不安定化」と「3. 長寿命化の影響で老後資金の増加」の根本的な解決になっていません。

「長く働くのはいいけどクビになったら?」「収入が減っていったら?」「長生きし過ぎた場合、いつまで働くの?」「いつ引退できるの?」という疑問は消えません。

若いうちからの資産運用が最も効果的

では、先ほどの「1. 収入の停滞、不安定化」と「3. 長寿命化の影響で老後資金の増加」を解決する方法です。

それは、「資産運用をしてお金に働いてもらうこと」です。

資産運用?投資?→怖い!

と脊髄反射で考えないでくださいね。笑

一発逆転や一攫千金とかの夢の話ではなく、これから非常に現実的な話をします。

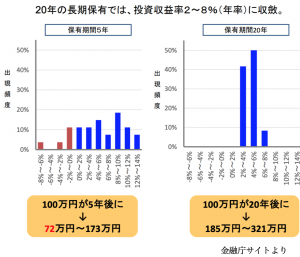

これまでの株式の平均利回りは年率5%前後です。世界経済はここまで右肩上がりで規模が大きくなっているので、それに乗った場合に年率5%ほどの利回りが期待できるということになります。

別にギャンブをするわけではありません。非常に地味で退屈な運用方法で世界経済を信用さえしていれば皆が達成できる利回りなんです。

そして、資産運用は「複利」がとても大きな力を発揮します。(複利についてはこちらの記事を読んで下さい)

複利の力を使えば、一攫千金のような危険なことをしなくても、長期間をかけて同じような成果を得られることになります。しかも、一攫千金狙いでは当たる確率がとても低いですが、複利を生かした長期運用は、大半の人が到達可能です。

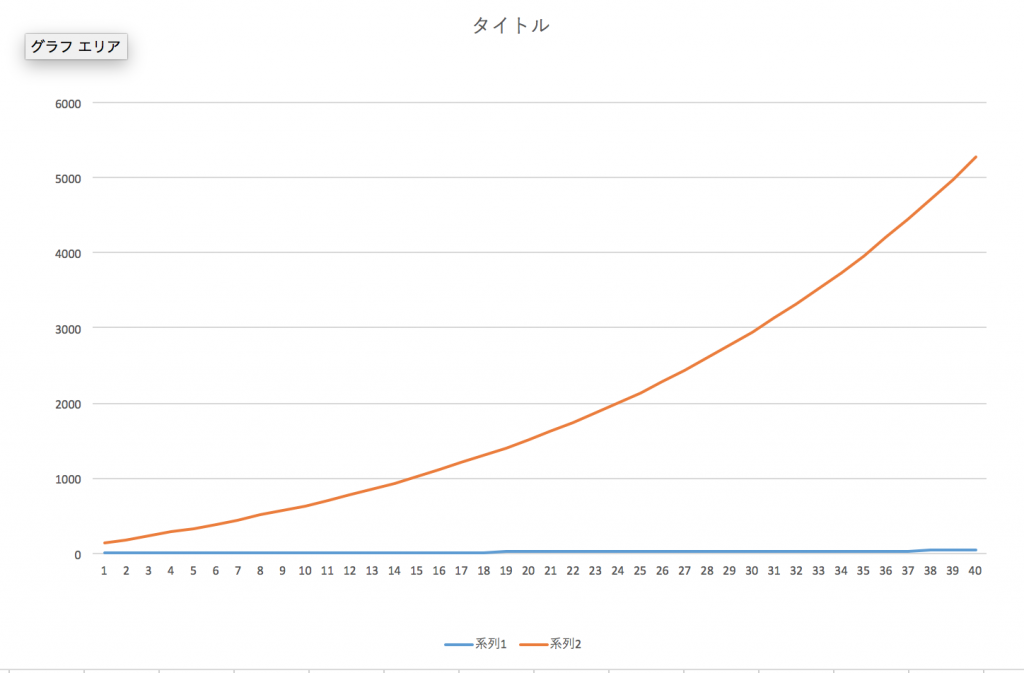

では、論より証拠。画像で見てみましょう。

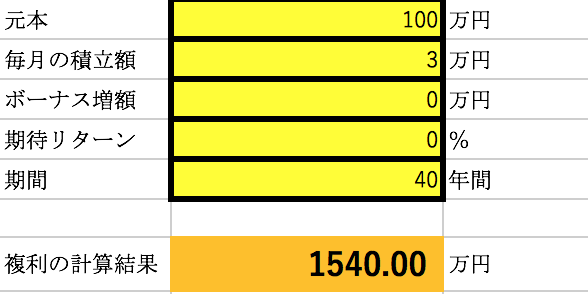

条件はこちら

こちらは普通に貯蓄した場合。利回りは0です。

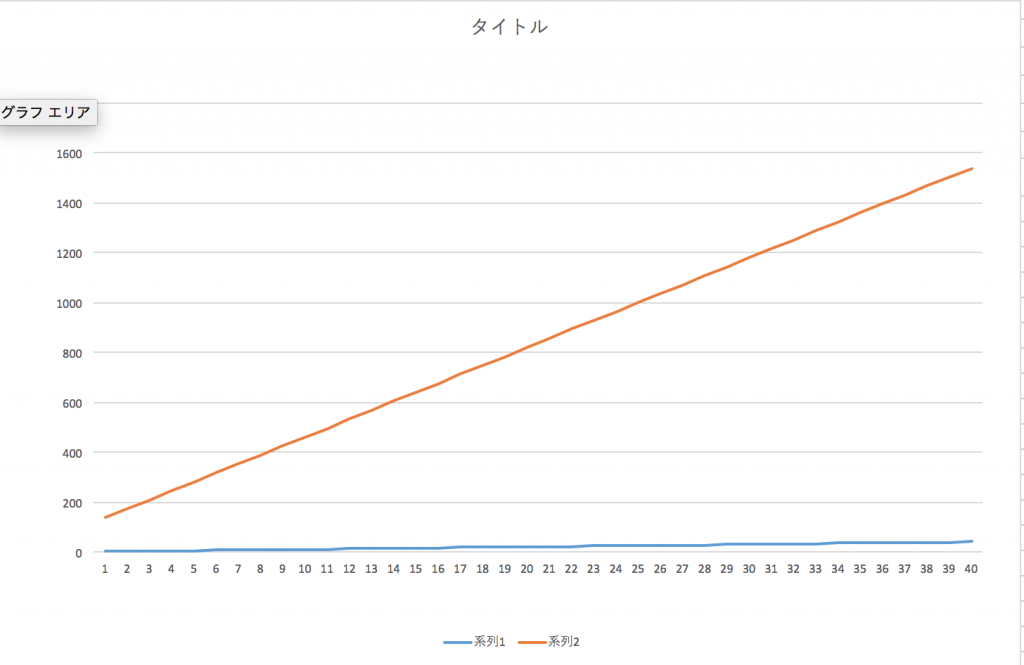

これを5%運用した場合が以下

如何でしょうか?40年間で3倍以上に増えています。(下のグラフは横軸を見てください。メモリが違います。)

わずか5%の運用利回りでここまでの違いが出ます。

そして、資産運用の大きな特徴は時間が経てば経つほどリターンが大きくなることです。

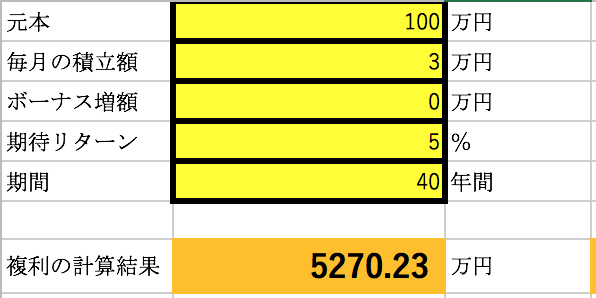

仮定では、30歳時に100万円を初期投資額として、毎月3万円運用に回すとしているので、40年後は70歳。

70歳時点で5000万以上あれば安泰でしょう。更に、5000万円の5%は250万円なので、これまで通り運用出来れば、元本減らずに250万円年間で使えます。個人年金代わりですね。これならいくらでも長生き出来ます。

そして、資産運用で生み出されるお金は時間を切り売りした肉体労働から生まれるわけではないので、給与収入が減ったり、一時的にクビなったりした時のセーフィティネットの経済的基盤にもなります。(ただし、出来る限り仕事はした方が良いです。人的資本と金融資本の両方を持っているからこそ安定するので。)

私自身、学生時代から資産運用をやってきた結果の資産があるから独立出来ましたし、将来的な経済面の不安を解消できました。

是非、20代、30代の早いうちからお金を働かせて、将来の経済基盤、長生き対策をしましょう。

前回の「若年サラリーマンはこのままでは経済的にヤバイのか?を調べてみた❶」を読むと、お金の為に働き続け、それでも経済的不安はなくならない若年サラリーマンの現状がわかると思います。

実際のところ、年収600万円を43年間続けるのは大半の人には厳しいでしょう。

では、なぜ周囲の人は未だに昭和の典型的な人生を送れているように見えるのか?

それは、ほとんどの家庭がダブルインカム(共働き)になってきているからです。つまり、二人合わせての”世帯年収”600万円が今後のスタンダード。

これでは、どんどん消耗していきますよね?夫婦揃ってなんの為に生きているのかが分からなくなると思います。

お金の為に生きる人生ではなく、お金をコントロールし自分の為に生きる人生にしたければ、お金の知識と運用の知識は必須です。

逆説的ですが、お金のことをしっかり考えるからお金に悩まなくなるんです。

あなたも、お金に強くなりましょう!

→お金の勉強ならページ下部の「Money Control Course」をチェックしてみて下さい。