こんにちは、マネートレーナーの寺島です。

今回は、前回の続き。

Contents

本当の金融リテラシー4つの土台

- 「収支管理」CHECK

- 「割引現在価値」CHECK

- 「複利」

- 「期待値」(投資と投機の違い)

今回は、3「複利」について説明したいと思います。

ではでは、早速始めましょう。

3「複利」

複利の概念は知っておいて損はないです。

金融リテラシーのない人の大半は、この複利の考え方がないから目先の欲に負けてしまうと個人的には思います。

かのアインシュタインも「人類最大の発明は複利である(The most powerful force in the universe is compound interest.)」と言ったとか。

それほど「複利」とは驚異的なパワーを持ちます。まさに味方にすれば鬼に金棒!しかし、敵に回すとこれほど恐ろしい敵もいません。

では、初歩から。

「複利」とは、投資元本に利益を次々組み込んでいく運用方法のことです。

簡単な例で説明しましょう。

今、100万円手元にあり、これを年利3%で運用するとします。そうすると、1年後103万円に増えていますよね?複利の場合は、翌年の投資元本を103万円として再投資するのです。これなら、翌年は元本100万円の3%と増えた3万円にも3%の利益が乗ります。

一方、一般的には103万円に増えたら利益の3万円は引き出して何か美味しいものでも食べようか!となるかもしれません。しかし、利益を引き出してしまうと、投資元本は元の100万円に戻ってしまいます。そうなると、当然ですが、翌年の利益も3万円のみ。これを「単利」と言います。

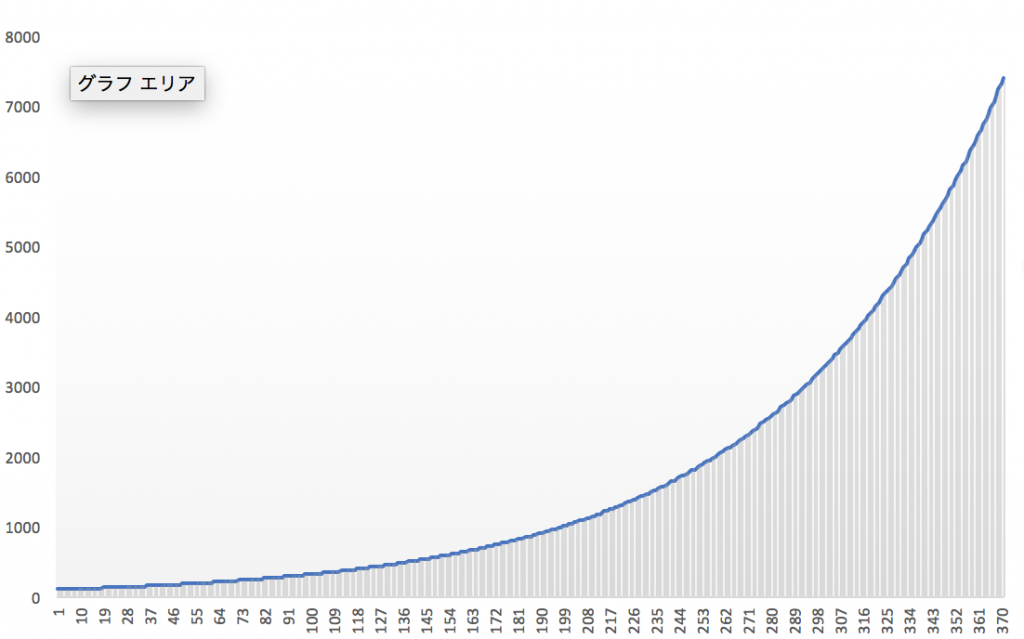

「複利」の増え方をグラフにするとこんな感じ。(複利計算はこちらのサイトで出来ますので、色々数字を入れて確認してみましょう。→「複利計算サイト」)

ご覧の通り、時間が経つほど角度が急になるのが分かると思います。

ちなみに単利だと一直線になります。

「複利」を活かす二つのポイント。

1. 「時間」

2. 「安定した利回り」

「複利」の力を活かすには、「時間」と「安定した利回り」が必要になります。

良いでしょうか?ポイントは「時間」です。資産運用は、長期的な視点で行わなければ大きくは報われないのです。

皆、近視眼的行動をし過ぎだと思います。今、目の前の欲に負けると「複利」効果は得られません。それは先ほどの利益3万円を毎年引き出す行為です。もしかしたら利益以上に引き出して、元本マイナスになっているかも・・・

よく、「投資」というと一攫千金のイメージを持っている人がいますが、そのイメージは改めて下さい。正しい「投資」のイメージは植物を育てるイメージです

地道に水をやり、時間をかけ、少しづつ成長していくものです。そして、時間をかけることによって、結果的に大きな果実を得る行為です。

ビットコインやデイトレード、FXで一発大あたり!なんてのは投資ではありませんので誤解しないようお願い致します。

「安定した利回り」も必要です。

これも勘違いされますが、運用期間全体の平均利回りを指します。1年とか2年の利回りのことではありません。トータルでの成績が必要になります。

つまり、運任せの投資では「複利」の恩恵は受けられません。しっかりとした金融リテラシーと、投資先の理解がなければ到底無理でしょう。

極論を言わせてもらえば、少しも勉強する気がないくせに欲にまみれた他人任せの人は「投資」なんてしない方が良いです。このサイトでは何度も書いていますが、無知な人は金融機関に騙されますし、運用期間中も適切な判断が出来ないので、値動きに一喜一憂し保有すべき時に売り、売るべき時に持ち続けます。結果、大損して早々に資産を無くすのがオチ。夢は見ず、地道に貯蓄に励むのがこういう人の最適解であると思います。

逆に、少しでも勉強する気がある人には「投資」することは大いに勧めます。何といったってアインシュタインも驚いた「複利」の力を味方に出来るのですから。運用期間10年では小さな恩恵ですが、20年、30年と続けることで見たこともない所へ貴方を連れて行ってくれる力を持ちます。

「複利」の力を敵に回した場合

「複利」を敵に回す場合とは、高利の借金をした時です。いわゆる「雪だるま式に借金が増える」という事態に陥ります。

早めに対処しないと、取り返しが付かない事態になりかねません。早晩、金利返済だけで首が回らなくなります。

実は、借金は一概に悪いものではなく使い方によっては心強い味方にもなりますが、ここでは詳しい話は省きます。「借金は怖いもの」とステレオタイプに考える人も多いですが、それはその人に金融リテラシーが無いからです。幼児にナイフが危険なのと同じ理屈です。

とにかく危険なのは、”高利”の借金。法定内の18%でも余裕で破滅しますので、法定内だから安心とかいう考えは止めてくださいね。

72の法則

「複利」を考える時に簡単に目安をつける法則があります。それが72の法則。

この法則は、「元本が2倍になる期間」を教えてくれる法則です。

つまり、年利6%運用なら、《72÷6=12》となり12年で元本は倍になります。

この計算式を知っていれば、今の銀行金利で元本が倍になるのはいつか?がわかります。

今日現在(2017/5/26)一番高いイオン銀行で金利0.1%ですので、《72÷0.1=720》になります。720年・・・・誰も生きてませんね。2倍達成するまで10世代くらい必要です 笑

ちなみに、貯蓄性保険でも良くて年利1%ほどなので、倍になるまで72年かかります。20代で契約したとしても100歳は目前です。

以上のように、元本保証(保険は厳密に元本保証ではありませんが。)系の運用は話になりません。保険や銀行預金で資産を築くには「一生懸命働いて貯蓄に励む!」という当たり前のことが最も必要なことになります。

現実的な目標は3回転(2×2×2=8倍)

個人的には、現実的な資産運用による目標は8倍になると思っています。

つまり、2倍を3回転。

仮に、運用期間を住宅ローンと同じ35年と考えた場合、2倍を3回転達成する為の年利回りは6%ちょっとになります。

上記の銀行金利等を見てしまうと年利6%は難しく思えるかもしれませんが、株式のこれまでの平均利回りは5〜6%です。市場平均と同じ成績を目指すインデックス投資であれば誰でも達成可能です。(参考記事→「平均利回り6%を達成する投資法とは?」)

インデックス投資は、本当に頭を使わず誰でも出来る投資法で基本的な知識と考え方さえ身につければ目標利回り達成は可能と考えます。(個人的にはインデックス投資のみをいつまでもすることには疑問ですが。)

8倍は決して夢物語ではなく、現実的な目標です。30代の人が老後資金として300万円を運用に回せば、60代で2400万円程度用意出来ます。それも追加貯蓄なしでです。用意するのは300万だけ。

以上、「複利」についてでした。私がここで言いたいことは、「時間を味方につける考え方」です。

お金のことだけではなく、個人の能力開発や人間関係にも「複利」の力は働きます。時間こそがその源であり、適切に投資出来れば有意義な人間関係も目標とする能力も労少なく手に入るでしょう。長期視点で、労力もお金も最適に配分し大きな成果を得ましょう。

「複利」の考えは、「今、目の前にある欲」に負けない為の考え方です。今回はここまで、次回が最後の4「期待値について」です。

ありがとうございました。