Contents

こんにちは、マネートレーナーの寺島です。

今回は、十五年以上の投資経験を持つ現役個人投資家で最上位のFP資格も保有する僕が教える、証券会社に損させられないためのポイントについて書いていこうと思います。

全部詳細に書いていくと膨大な文章量になってしまうので、代表的な注意点と考え方だけ出来る限り簡潔に(それでも長くなってしまうかもしれませんが)

さて、結論から申しますと

証券会社が一般人に営業してくる金融商品(投信や個別株式、債券等々)は基本的に損しかしないので、触るな危険!

となります。(笑)

身もふたもないですが、これホント。

彼らが営業かけてくる金融商品は無視することが最も損しない秘訣。

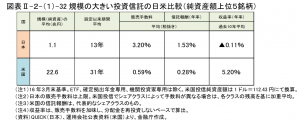

「金融レポートより抜粋」

ご覧の通り、日本の手数料は非常に高いです。

このデータからも、金融機関は自分たち本位のビジネスしかしていません。

ビジネスモデル上の根本的な理由は以下の記事に書いてありますので是非一緒に読んでみて下さい。

[参考記事]

よくある投資商品例

「証券会社のセールスマンは相手にするな!(投資セミナーとかも)」

だけではちょっと乱暴なので、もう少し説明します。

彼らが我々一般人に勧めてくる代表的な金融商品のパターンは以下のような感じ

- テーマ型投信or個別株式

- 毎月分配型投信

- ファンドラップ

- 仕組債や新興国外債

- 社債

ということで、一個一個ぶった切っていきましょう

テーマ型投信or個別株式

まずは、テーマ型の投信や個別株式ですね。

これは例えば、「AI 人工知能」や「バイオ」「再生可能エネルギー(太陽光とか風力とか)」等々、何かしら時流に乗っている、世間で話題になり始めているテーマで固めた投信や株式のことです。

僕が投資を始めた頃は、BRICsとかの出始めでBRICs、BRICsとどこの証券会社も言っていた気がします(笑)

他には、当時ホリエモンのライブドアがイケイケの時期だったこともあり「IT系」も大きなテーマでした。

要は、それぞれの時期に世間の耳通りの良い、注目を集めそうなテーマで投資信託を組成したり、テーマに沿った企業を勧めてくる営業方法のことです。

よく使われる営業トークは以下のような感じ

「これからは〜ですよ!これから何倍にもなります」

「乗り遅れないようにしましょう。動きが早いのでタイミング早ければ早いほど良い」

「今、大手も参入してきてますので本格的な成長はこれからです。先行者利益を狙いましょう」

その他にも刺激的で興味を惹かれる勧誘文句がよく使われます。

僕も、三年ほど前に野○証券の営業から個別株のバイオ関連ばかりガンガン営業かけられました。

彼らは、専門家でもないのに夢の癌治療やら糖尿病薬やら、それらが実現した時のバラ色の収益を語るのです。

ただし、そこにそのバラ色の将来の実現保証はありません。

投資は自己責任。(笑)

テーマの何が悪いのか?

誤解して欲しくないのは、何らかの「テーマ」自体が胡散臭いわけではないです。

今の時代であれば、今後の「人工知能」「脱化石燃料、再生可能エネルギー」の流れは避けがたい大きな流れでしょう。

しかし、それらテーマに含まれる投資先企業は玉石混合。

しかも、その時代の最先端の業界でもあるので、競争は激しいですし、変化も激しい・・・

言ってしまえば、何も確実なことが言えない世界です。

今や時価総額世界一にも迫るAmazonも約15年ほど前のネット通販(ECともいう)黎明期にその成長可能性を見抜けた人はどれくらいいるでしょう?

当時、Amazonだけじゃなく色々なネット通販業者がいました。そもそも当時は小売業者がそれぞれ独自でネット通販サイトを構築してたりが主流。(それらを日本でいち早く取り込んだのが楽天)

そんな玉石混合状態で仮にAmazon以外の企業に投資をしていた場合、今頃は悲惨なことになってるでしょう。

つまり、当たれば大きいけど、外れた時のリスクも大きい。ギャンブル的な投資になりやすいのがテーマ型の投信や個別株です。

回転売買させやすい(投資家にとっては最も避けるべき)

一方で、証券会社にとっては売りやすく収益を上げやすいのがテーマ型の投信です。

「人工知能!」とか「エコ!」

とかキーワードが分かりやすいですからね。

更に、それらのテーマ型投信はだいたいにおいてアクティブ投信なので手数料も高め。

証券会社にとって美味しい金融商品になります。

そして、ブームが去った頃には次のテーマを設定できる。

一種のマッチポンプです。

「この前のテーマは上手くいきませんでした。投資なのでこういうこともありますよ。しかし、次くるのはこのテーマです。今回は間違いないですよ!」

こんな感じの営業トークで回転売買を仕掛けてくる。

証券会社はお客さんに売買してもらわなければ儲かりません。

(この売買手数料をコミッションと言います。コミッションについては記事前半の参考記事参照のこと)

テーマ型投信等は証券会社が儲けやすい(=顧客は損しやすい)金融商品であると言えるでしょう。

毎月分配型投信

次

悪名高き毎月分配型投信について。

毎月分配型に関しては、金融庁もお怒りのレポートを出すなど一定の世間への注意喚起が行われている感じですが、未だに何が悪いのか?が分からず毎月分配型投信を買っている人もいるというのが現実。

一応、簡単に毎月分配型投信のダメな点を指摘しておきます。

- 利回り設定が無茶

- 毎月の分配金は実質半分以上貯蓄の取り崩し

- 投資としては最悪の運用方法(コスト&複利が効かない)

- 勧誘方法(年金代わりに・・など)

- 手数料高い

ざっとこんな感じ。

一個一個の詳細は省きますが、簡潔にいうと”そもそも投資としては効率の悪い運用方法であって、分配金は自分の貯蓄の取り崩しがメイン。更にそこに割高な手数料を支払っている状態。証券会社が儲けるための金融商品”ということになります。

毎月分配型投信を買うくらいなら、自分で自分の貯蓄を取り崩した方がマシ!

毎月分配型投信のメイン顧客は年金生活を控えた高齢者で、その誘い文句は「年金の足しに毎月お小遣い」というもの。

高齢者の弱みに付け込んだ巧妙な誘い文句だと思います。

世代別の保有資産を見れば、高齢者世代が大きな資産を持っており、高齢者世代の資産をターゲットに手数料を稼ぐには最適な金融商品でしょうね。

結論、

毎月分配型投信は金融庁の指摘する通りロクでもない金融商品です。これを年金代わりに買うくらいなら大人しく貯蓄から必要な時に取り崩しましょう。

その方が、余計なコストがかからないですし、値動きもありません。

ファンドラップ

次は、ファンドラップ。

最近、お年寄りへの勧誘も活発化しているので、CM等でも聞いたことがある人も多いかもしれませんね。

ファンドラップは、すべてお任せで金融機関へ預けた資産のリバランス等最適化まで丸投げできるという金融サービスです。

証券会社をはじめとした金融機関は、その預かり資産の〜%で手数料を取るという形。

これは、冒頭の参考記事で指摘している、「コミッションビジネスの弊害」から脱却を目指す、顧客本位のビジネスモデルの実践に見えます。

少し解説すると、これまでは金融商品の売買時手数料(コミッション)が証券会社の収益源でした。

この収益モデルは基本的に顧客資産の増減は関係ありません。ただ売買してもらえれば儲かるビジネスモデルです。

だからこそ、証券会社は手数料の高い金融商品を顧客に勧めますし、回転売買をしてもらうように営業してきます。

顧客が損しようが儲けようが関係ないのです。

これに対して、ファンドラップは、顧客資産の増減と連動する形を取りますので、より顧客主義のビジネスモデルと言えます。

となると、一見ファンドラップは良さげですね。

しかし、僕の目から見れば全体的に中途半端で手数料が高すぎます。まだまだ自分たちが儲けること本位に偏っている金融商品と評価できます。

更に、売買時の隠れたコストもあるのが現状。

正直言えば、「これで資産本当に増えるの?」という感想。

それくらいコストが高い。

利回りが出ても証券会社が持っていく手数料でトントンかマイナスなんじゃないの?と

やはり、どうあっても我々一般人を儲けさせる気は証券会社にはないようです (笑)

ファンドラップはもっと手数料が下がり、もっと個人それぞれの運用目的に最適化した形になれば選択肢に入ってきますが、現状割高で買う価値を感じません。

仕組債や新興国外債

これらの金融商品は一見高利回りで有利に見えます。

日本の0.0%代の金利を考えれば、年利10%とかの新興国債権の利回りは魅力的に見えます。

しかし、ちょっと待ってください。

新興国には、特有のカントリーリスクがあります。

仮に年利10%の利回りがあっても、その国のインフレ率が20%あれば相対的に、損をします。

少し難しいかもしれないので、分かりやすく説明します。

「購買力」という考え方を知ってください。

例えば、

200円でマクドナルドのハンバーガーが今の日本で買えるとします。

では、その200円で年利10%金利の付く新興国債権を買いました。

しかし、その新興国ではインフレが年間20%でした。

となると、差し引き10%投資した資金は目減りします。

一年後、日本円に戻した時には投資した200円は180円弱になって戻ってきます。

これではハンバーガーは買えない・・・

このように、見た目の金利が高くてもそれ以上にその国の通貨の価値が下落してしまっては、実質損をすることになります。

この罠にハマらないようにするためには、見た目の金利に惑わされないことが大事。

新興国債は、上記のようなリスクがあります。

基本的に高利回りの国はその分、国自体が政治的に不安定であって、インフレ率も高いです。

つまり、一年後どんな状況か?は分かりません。最悪債務不履行で国が破綻している可能性すらあります。

ジンバブエやベネズエラみたいな例は新興国においては普通にありうることなのです。

仕組債には絶対に手を出すな!

債権の仲間で、仕組債というものがあります。

非常に複雑にオプション取引やらを組み込んでリスクコントロールをしているように見える、一見とても魅力的な金融商品です。

しかし、非常に複雑である分一般人にその理解は難しいです。

更に、仕組債には大きな穴があり、下手すると一撃死するようなリスクを孕みます。

中身がよく分からない上に、一撃で投資金額を吹っ飛ぶ可能性のあるものに投資初心者が近づくことは危険です。

僕ですら仕組債はよく分からないことが多いので、隠れたリスクが想定され手を出しません。

絶対に証券会社の勧誘で安易に買ってしまわないようにしましょう。

社債

最後に、主に上場企業の社債の勧誘です。

社債に関しては、検討に値するものもあります。

僕の例を言えば、一時期よくソフトバンクの社債は営業されました (笑)

社債とは、企業が発行する債券で、期間まで保有すれば元本は返ってきますし保有中約束されたクーポン(金利)が毎年支払われます。

シンプルに言えば、買って満期まで持っている分には値動きもなく約束された金利も受け取れる金融商品です。

そんな社債で注意すべきは、発行企業の倒産リスクとクーポン(金利)のバランスです。

ここはある程度個別株の投資要素も入ってきて企業の財務分析が出来る程度の知識がある方が有利でしょう。

借金の比率が大きく、本業も傾いている企業の社債は怖くて買えません。

一方で、その倒産リスクに対して魅力的なクーポンが付いていれば購入に値します。(ちなみに、ソフトバンクの社債は買いませんでした。理由は、ソフトバンクの財務とクーポンのバランス、僕の期待利回りが合わなかったからです)

投資初心者であれば、企業の社債は少し難易度が高いでしょう。

なんでも良いから取り敢えず投資したいなら、まずは国債がベターです。

債券のことを勉強し、自分の期待投資利回り等をきちんと意識できるようになってから社債は検討することをお勧めします。

それと、証券会社が執拗に営業してくる社債は売れていないということで、つまり人気がないということを意味します。

前述の通り、証券会社に利益のあることは我々顧客にとっては損しやすいのです。

以上

「お金のプロが教える証券会社に騙されない為の金融リテラシー」についてでした。

簡潔に買いたつもりでも長くなってしまいました・・・

色々考えるのが嫌な人は、冒頭で結論に書いた通り、証券営業が勧めてくる

ものはすべて無視!が一番効果的。

効果的な投資をする上で証券会社のアドバイスは不要です。

むしろ、書いてきたように害ですらあるので、投資初心者は特に近づかないことをお勧めします。

それでは、また!

お読み頂きありがとうございました。

記事下に、資産運用を考える上での鉄則をまとめた無料e-bookがありますので、金融リテラシーを向上させたい人はダウンロードしてみて下さい。