こんにちは、マネートレーナの寺島です。

今回は、手取り収入と貯蓄の話。

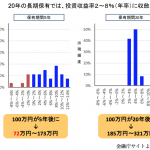

まず、国税庁の平成27年度の民間給与実態統計調査からデータを引っ張ってきましょう。以下のデータからここ10年の手取り収入の伸びはほぼ横ばいから僅かに減少していることが分かります。

(国税庁より)

(国税庁より)

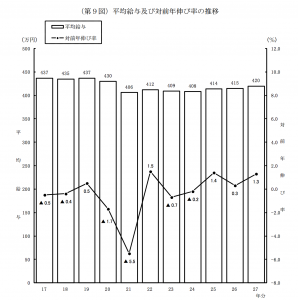

また、企業規模による年収格差はやはり大きく、従業員数500人以上の企業に勤めている人は顕著に年収が上がります。それ以下の従業員数の企業に勤めている人は平均年収が400万を切ることもしばしば。

(国税庁より)

(国税庁より)

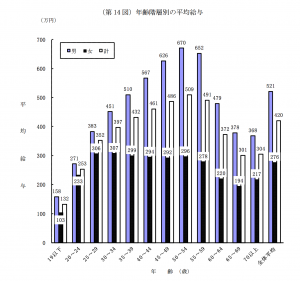

そして、こちらが男女別年齢推移による年収の変化です。

このデータから見ると男性は年齢が上がるにつれて(55歳まで)右肩上がりのようです。しかし、女性は横ばいです。

これは実感からは少し意外でした。なぜなら私の周りでここ数年年収が上がったという声を聞くことがほとんどなかったからです。

理由を考えてみますと、女性のデータにヒントがありました。

私の周りは中小企業勤め、もしくは個人事業主の人が多く年功序列的な給与体系ではない比率が多かったのです。つまり、社内でのポジションが上がることで基本給与が上がることがなく、同じ仕事をし続けていても給与が伸びる可能性がない人たちです。そして、上記の女性データもこのカテゴリーに入ってきます。

これらを踏まえると、ポジションが豊富にある会社に勤めている人は昇進によって基本給が上がることで年収が上がりますが、昇進がなく、ただ同じ仕事を長年していても年収は上がらないことになります。

また、平均年収がここ10年横ばいから若干の減少であるということは、企業は先行きに不安があり、人件費を大きく上げることに消極的です。つまり、サラリーマン全体の給与収入が上がっているのではなく、一部ポジションが上がった人の年収が上がっているのです。そして、ポジションは上が辞めなければ空きませんので、引退した社員の年収分が移転しているだけです。パイは増えていません。

手取りが増えづらい時代

以上をまとめると、既にそれなりの規模の会社に所属し(ポジションの数自体が多い)、その限られたポジションを奪える優秀な人は今後も右肩上がりの年収になりますが、そこまで上昇志向もなく、同じ仕事をして長年過ごしたい人にとっては、年収は横ばいか減っていく可能性が高いです。

※これとは別に正規社員と非正規社員の割合の変化という問題もあります。非正規社員は7掛けくらいの年収になっています。

また、税金、社会保険料は増加の一途をたどっていますので、手取り年収はさらに減ります。

人的資本と金融資本

「手取り年収が伸びない」・・・これは経済学的に言い換えると「人的資本からの収入が伸びない」と言います。

人的資本とは、狭義の意味では実際に労働時間を費やし生まれる収入のことで、一般的には給与収入のことです。

これに対して、「金融資本」という概念があります。銀行預金や株式などの有価証券いわゆる「お金に働かせる」という場合をいいます。私たちは人生を通してこの「人的資本」と「金融資本」を運用し収益を生み生きています。資本主義の世界では、これはどちらが欠けてもダメな両輪です。

一昔前は、年功序列、終身雇用の下、人的資本(給与収入)も右肩上がりで伸びていましたし、実は金融資本(銀行預金で金利8%とか不動産市場も伸びていました)も伸びていました。

サラリーマンとして一生懸命に働き、家を買い、貯金をしていればひと財産築けたのが一世代前の時代です。

しかし、現代は全体として人的資本の伸びは止まってきています。更にご存知の通り銀行金利はほぼゼロ。貯金だけしていては金融資本も伸びません。つまり、大切な両輪が止まってきているのです。

しかも寿命が延びているので、必要なお金は一世代前よりも増える可能性が高いです。貴方のお金は死ぬまで持つでしょうか?

私たちに出来ること

人的資本を伸ばすには、転職や新たな能力開発が必要です。または、自分の時間を切り売りする長時間労働に費やすことになる・・・これはキツイですよね?今でもかなり頑張っている人が多いと思います。

では、金融資本の方はどうでしょうか?

こんな記事がありました。↓

この記事は大げさではないと私は思います。現在のマイナス金利下では、預貯金金利がインフレに負けていくのは必然。というか、政府はデフレ脱却(つまりインフレにする)のために金融政策を行っています。インフレは一応この世界の前提です。日本だけでなく、世界の国が緩やかなインフレを目指して試行錯誤しています。

そして、金融資本に関しては日本人は今全く何もしていません!こちらは改善の余地があります。「お金に働いてもらう」方策は何も検討していない人が大半。ここまで書いてきたように、貯蓄だけでは今後難しくなるでしょう。

じゃあ「資産運用ってどうすればいいの?」というのが次の疑問かと思います。

この点も、実は日本で適切に学べる場がありません。ですので、私はここを埋めるために仕事をしています。最終的に自分のサービスの紹介で恐縮なのですが、本当に他に素人が適切に学べる場がないのです。これ自体が問題だと思います。

少しでも自分のお金を働かせたい人はお気軽にご相談下さい。

それでは、また