Contents

こんにちは、マネートレーナーの寺島です。

今回は、巷のFPの実力について。(業界から怒られかねないヤツ・・・)

この記事では、巷のFPについて一般消費者がどれほどの実力があるお金の専門家か?を見分けるポイントについてお話ししたいと思います。

あまり専門的になりすぎないよう、そしてあまり過激には言わないように気を付けたい。笑

それではいきましょう

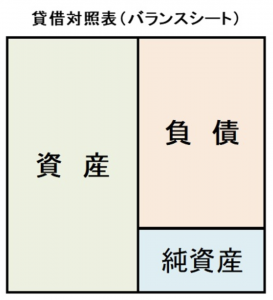

バランスシートで考えているか?

結論から言えばこれです。

バランスシートと言うのはこんなヤツ

簡単に言えば、これまで積み上げた資産と負債を一覧にし左右でバランスさせた表ですね。

企業ファイナンスでよく使われるので、経理の人とかはなじみがあるかもしれません。

個人のお金の流れや管理も基本は会社と一緒です。

僕がここで言いたいことは、企業ファイナンスも個人ファイナンスも同じ理屈で捉えるべきで、個人のお金の相談に乗るのであれば、バランスシートで考えなければいけないよね?ということになります。

ですので、FPには最低限財務諸表とか読めるレベルの会計知識は本来必要なわけですよ。

しかし、巷のFPで財務諸表を読める人がどれだけいるか・・・

ということで、あなたが相談に行ったFPがバランスシートを基に考えて、アドバイス出来ていればそのFPのお金の知識レベルは高いと言えるでしょう。

また、FPとして有益なアドバイスが出来る人とも言えます。前回の記事を引用すればメタルキングですね(笑)

巷のFPが使うツール

まず、一般的なFPが使うツールについて説明しましょう。

普通FPはキャッシュフロー表というモノを使います。

こんなヤツ

少しご説明すると、このキャッシュフロー表は皆さんがご家庭で付けている家計簿の拡大版です。

「収入ー支出=貯蓄(金融資産)」が基本で、それを年ごとに追っていく表がキャッシュフロー表。ここにFP相談でよく聞く「ライフプラン」みたいなものも織り込んで、長期的な金融資産推移を見ていく感じになります。

巷のFPがお客様との相談、アドバイス時に説明したり、金融商品販売の根拠とするのは基本的にこのキャッシュフロー表のみです。

バランスシートはどこにも出てきません。

これは、企業ファイナンスで言えばP/Lしか見ていな状況と言えます。

P/Lとは、一年間の収支のこと。わかりやすく言えば年間家計簿ことです。(世帯の家計簿は厳密にはCFに近いけど便宜上です。そこの詳しい人つっこまないように!)

P/Lだけしか見ていないので、バランスシート(B/S)側の資産や負債が分からない。これでは、まともなファイナンス戦略が立てられません。

つまり、バランスシート(B/S)を確認しないでお金のアドバイスなんて普通はできないのです。

- 資産がどれだけあって、負債がどれだけあるか?

- 更に、その資産や負債の中身がどんなものなのか?

- 更に更に、保有資産が適切なキャッシュを生み出していないのなら、資産の効率的な運用を考えなければいけないですし、負債側で高い金利を払っているのならその最適化もしなければいけない。よくある住宅ローンの繰上げ返済などでも借金を返すべきか、キャッシュのまま持っておくべきか?はたまた、運用した方が効率が良いのか?はB/SとP/Lを合わせて見なければ話せません。

- また、相談によくある投資や保険というトピックも資産の流動性を考えて資産運用に回せる割合を考えなければいけないし、いざという時の保障額も資産、負債の割合を見なければ出せません。

キャッシュフロー表(P/L)だけ見て、何かお金のアドバイスをするということはとてもリスクが高いことです。

キャッシュフロー表だけでは見えないことが沢山あるのです。

そして、B/Sを見ないということは資産運用は考えないということも同時に意味します。

事実、巷のFPは投資、資産運用の経験がほとんどないでしょう。自分自身経験がないし知識もないのでアドバイスすることを初めから捨てています。

ですから、あなたが巷のFPに投資に関する相談に行ってもほぼ有益なことは聞けないはず。

一般論で「iDeCoやりましょう」とか「コツコツ積立投資です」とかそれっぽいことをフンワリ言うくらい。

もし、投資・資産運用の相談をFPにしたいのなら、本人の投資経験などではなく最低限「財務諸表読めますか?」と聞くことをお勧めします。 (投資経験で質問すると紛れがあり得ますので、「財務諸表読めるか?」の方がいいです。「投資経験」となると本人もよく分からないままインデックス投資やっているFPは多いので)

まとめ

以上、実力のあるFPはバランスシート(B/S)で考えると言うお話しでした。

もし、あなたが相談するFPの実力を知りたければB/Sの質問をすると良いでしょう。

そして、巷のFPの9割以上はおそらく財務諸表が読めません。つまり、B/Sで考えて適切にアドバイスすることができないと言えます。

更に、B/Sで考えられないと言うことは、資産運用(投資)に関しても疎いということを意味します。

B/Sを考慮していないということは保有資産の効率性を考えてないことを意味しますし、投資を行う上でも最低限身につけておくべき会計知識もないことを意味しますので。

ちなみに、お金の専門家と世間で認識されている職業の方々でもB/Sが読めない・理解できないという人は結構な比率で存在します。

この事実をよく覚えて置いてください。

是非、適切に相談先のFPや保険屋さん、証券セールス等の実力を見極めてあなたにとって最善で有益なアドバイスを受けられることを願います。

多少でも、この記事が相談先に悩んでいるあなたのためになれば

以上、それではまた