こんにちは、マネートレーナーの寺島です。

本日は、サラリーマンの生涯に関わるお金の話。

現在、サラリーマンの生涯年収は大卒平均で25000万ほどです。

(参考→年収ラボ)

意外と多いですね。この生涯賃金は、ざっくり月収50万円(年収600万)を新卒23歳から年金を貰える65歳までの43年間続けた金額にほぼ一致します。

更に言うと、ここにはパート、アルバイト、非正規雇用者は入っておりません。

うーん、これ本当なんでしょうかね? 笑

給与の低い時期である20代と60歳定年後の再雇用期も同じく年収600万想定でこれです。

仮に、給与の低い時期である20代を300万年収と考えるとすると

「23歳〜30歳」:300万×7年=2100万

「30歳〜60歳」:713万×30年=21400万

「60歳〜65歳」:300万×5年=1500万

となって、バリバリ現役時代の30年間は年収700万超えていなければいけません。

ちなみにこちらも参考にしています。

(引用 年収ラボ)

(引用 年収ラボ)

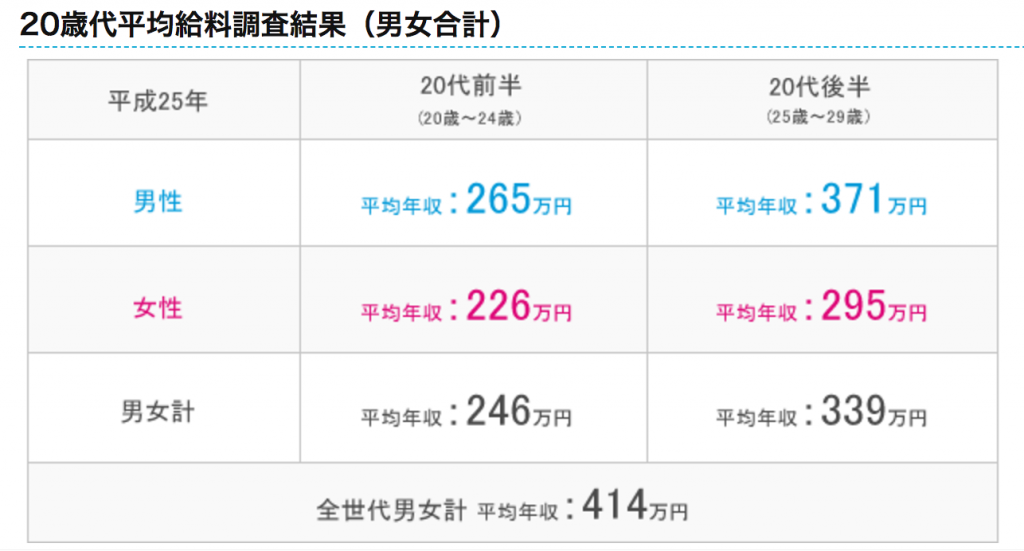

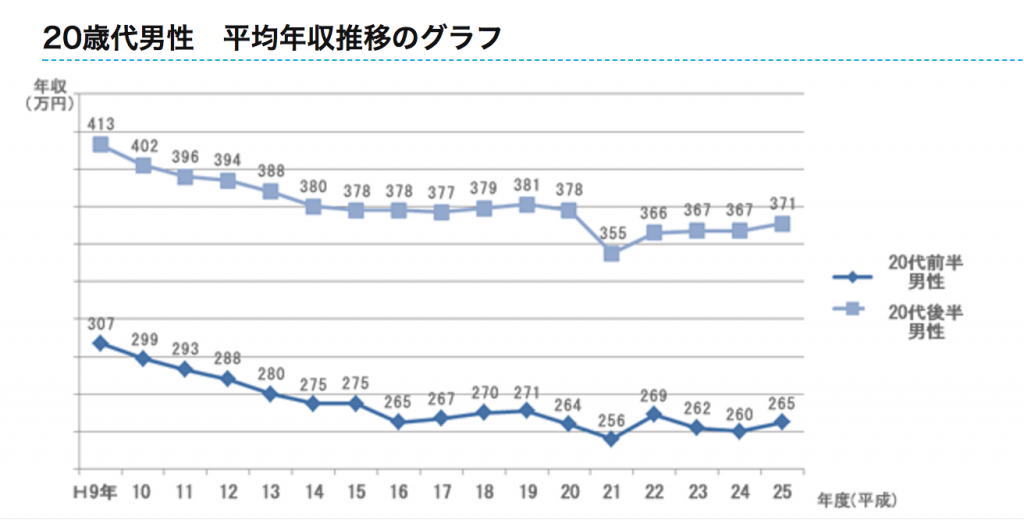

更に以下も見ると、若年層の年収は下落の一途ですね。この流れのまま65歳までとなると25000万なんてとても無理そう・・・・

(引用 年収ラボ)

(引用 年収ラボ)

生涯年収2億5千万という数字は、私たちが現在感じる実態と少し剥離があるように思います。

平均とありますが、上の高年収層が平均を引き上げているかもしれませんね。

まあ、とりあえずそれは置いておきましょう。

この記事では生涯年収25000万と仮定して話を進めます。

Contents

家、教育、老後資金

では、人生の3大支出と言われる、「住居費」「教育費」「老後資金」について確認していきましょう。

「住居費」

まずは「住宅費」今回は購入した場合を考えます。(賃貸も総額はほぼ変わらない場合が多いです)

(引用 引っ越し侍)

(引用 引っ越し侍)

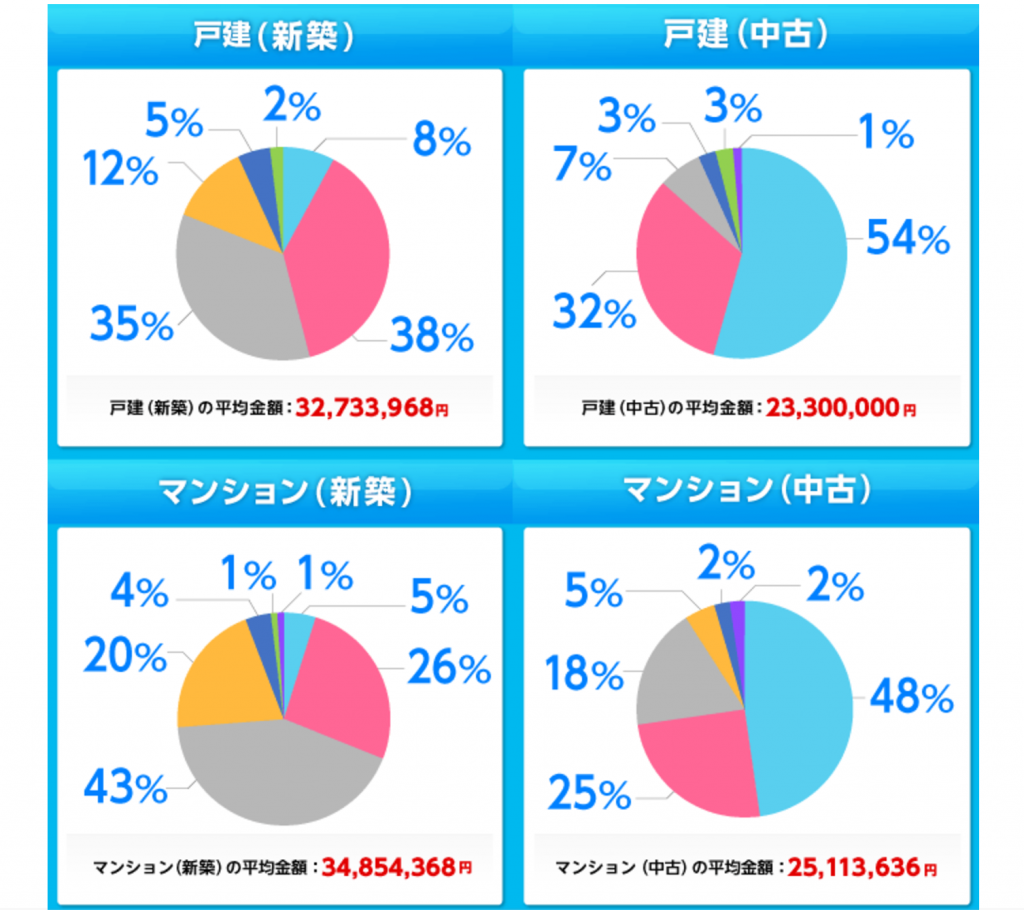

こちらによれば、一般的な新築を買った場合、マンションでも戸建でも大体3300万円ほどの物件を購入しているようです。

これを全額ローン、諸費用1割を手出しで支払ったとした場合、

【住宅ローン】借入額:3300万円 期間:35年 金利:変動金利 条件は当初 0.875% 10年目以降 1.5% 20年目以降 2.5%とします。

この条件でシミュレーションをすると

このようになり、総支払額は4300万ほどになります。手出しの330万円と合計すると、住居費は4630万円。

そして固定資産税が毎年30万くらいかかるので、30万×35年=1050万円が追加でかかります。(固定資産税はざっくり計算です)

しかも、これで終わりません。持ち家にはメンテナンスが必要です。30年以上放っておいた家は通常ボロボロで設備も古くなります。住宅価値もゼロになり、不動産としての価値は土地代のみとなるので、適切な時期にメンテナンスは必須でしょう。

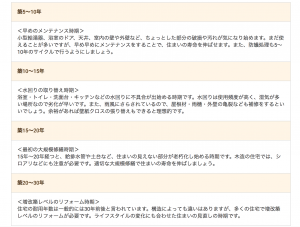

「リショップナビ」さんでは、以下のようにメンテナンスの時期を見積もっています。

そして、リフォーム費用ですが、これもリショップナビさんのリストを参考にすると、バラツキはありますが概ね800万〜1000万円は必要な感じ。

これもリフォームローンなどで工面するとなると、金利も乗って総額1300万ほどになる可能性があります。

そうなると、65歳までの住居費は、住宅購入総額4630万円+リフォーム総額1300万円+固定資産税1050万円=約7000万円

これが65歳までの住居費となります。更に、平均寿命(若年層は90歳超えになると言われています)まで生きるとなるともう一周くらいリフォームも必要になるので+1000万となる可能性も高いです。

「教育費」

教育費は、都内近郊、高校以降私立と想定すると「mamari」によると、一人3000万円かかるとのこと。

wow!

かかりますねー。この金額は、教育費1500万+養育費1500万=3000万円との計算です。

二人兄弟とすると合計で6000万円子供にかかることに・・・

私自身も途中の習い事等もありますし、なんだかんだ成人までこれくらいかかる気はしています。

全部公立&塾、習い事なしでもトータル大学卒業まで2000万円はかかると思います。

成人後も親のスネをかじる人も多い昨今、成人後更にかかるかも知れません。

一応、ここでは子供二人平均的な条件として教育費は6000万円とします。

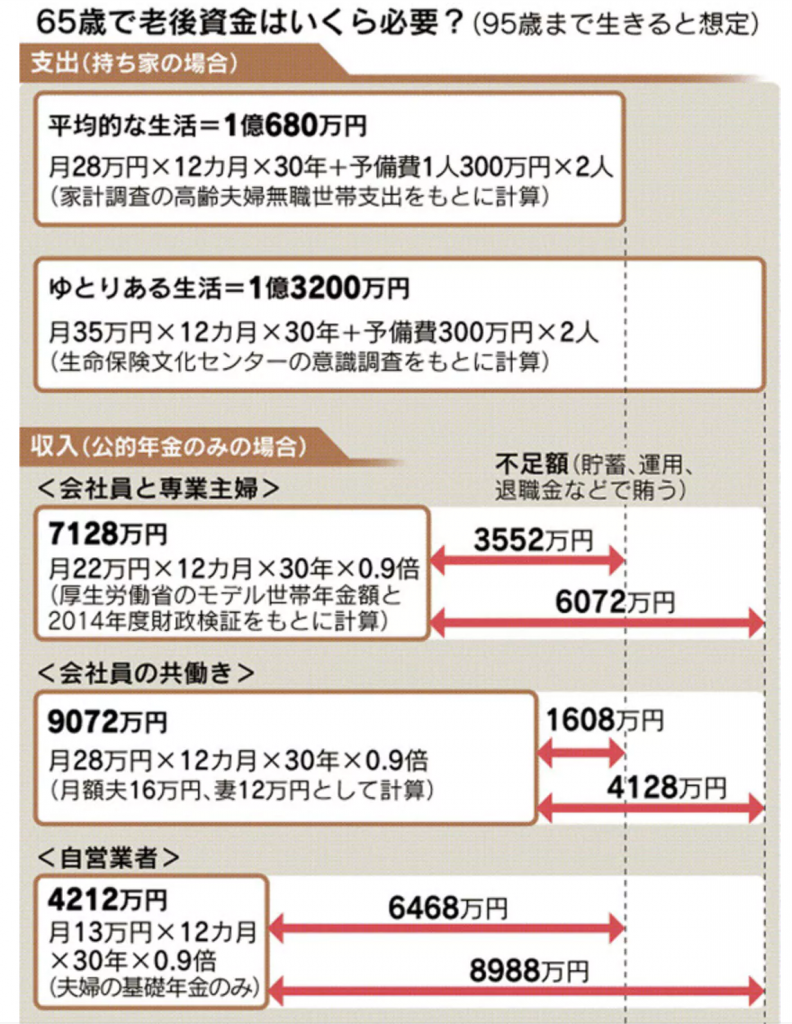

「老後資金」

こちらも大きな問題ですね。

色々計算してたら、まとめてあったサイトがあったのでそちらを参考にしてもらった方が見やすいでしょう。

「日経マネー研究所」より抜粋

このデータによると、仮に専業主婦もしくは奥さんがパートの場合不足額は約3550万円になります。

ここでも今後不安な話があります。それは年金支給年齢の引き上げ&支給額の減額です。

仮に支給年齢が70歳からとなった場合、平均的な生活の場合(月28万円×12ヶ月×5年=1680万円)追加で必要になります。

支給年齢が引き上げられた場合、老後資金は3550万円+1680万円=約5000万円

正確には、【65歳位から貰える年金総額:7128万円】ー【もらえなくなる年金分:1320万円】=70歳以降の年金総額:5808万円

【平均的な65歳以降の生活支出総額:10680万円】ー【70歳以降の年金総額:5808万円】=4872万円となります。

ということで、ざっくり5000万円と考えて良いでしょう、

「日常生活費」

さて、これで終わりではありません。

日常の生活費がかかってきます。ここでは、簡略化してざっくり月収の半分を生活費としようかなと

つまり、【月給与50万円×0.5=25万円】を生活費としようと思います。

ちなみに、これはかなり倹約家を想定しています。収入にもよりますが通常、月収の半分も貯蓄に回せる家庭はありません。

収入が上がれば、その分支出も上がるのが通常であり、月収50万でもほぼトントンという家庭は沢山あります。

そういう厳しい前提ということを頭に置いておいて下さい。30歳で家を買うと仮定すると

23歳〜30歳までの生活費:【月生活費(家賃含む)25万円×12ヶ月×7年=2100万円】

30歳で家を買うと約月10万円のローン返済となります。50万円のうちの2割ですね。つまり、これまでの生活費から2割差し引きます。

30歳〜65歳までの生活費:【(月生活費50万円×0.3=15万円)×12ヶ月×35年=6300万円】

以上より、生活費総額は、【2100万円+6300万円=8400万円】となります。

合計してみよう

最後に、住居費と教育費と老後資金と生活費を合計してみましょう。

【7000万円+6000万円+3550万円+8400万円=24950万円】

OH・・・びっくりしました。ほぼ生涯年収と同額になります・・・

ここまでの仮定は、書いてきたようにかなり厳しく条件付けしてきました。本当に月収の半分も貯蓄出来る家庭は無いのです。かなり意識して節約意識のある家庭しか無理な印象があります。そもそも年収600万円を43年間続けられるのでしょうか?

更に、お気付きの人もいるかも知れませんが、今回の仮定に車の利用は入ってません。車はかなりの金食い虫でもし所有するとなると完全に予算オーバーになります。現在、少しでも安くとなるとシェアという手段でなんとか回す感じでしょうかね。その場合でも月に2万円ほどの利用料になるかと思います。

仮定の中で少し多いかな?と感じるのは教育費ですが、これを仮に1000万円減らしても35年間で1000万円しか余裕ができないことになります。

1000万と聞くと大きな金額のようですが、年間に直すとわずか23万円。月に直すとわずか2万円の余裕に過ぎません。車を利用したら同額が飛ぶことになります。

如何でしょうか?

かなり恵まれた条件でも生涯年収トントンくらいで全く余裕の無い家計になることが分かると思います。

では、次回「若年サラリーマンはこのままでは経済的にヤバイのか?を調べてみた❷」でその解決策を提示します。