こんにちは、マネートレーナーの寺島です。

今回は、教育費積立について

子供が生まれた時に多くの親が考えること、それが将来の教育費。

そして、そこに抜け目なくアプローチしてくるのが学資保険を勧めてくる保険屋さん・・・(保険屋さんとしては今後のきっかけ作りの商品です)

この教育費をどうやって用意するか?を考えてみましょう

Contents

教育費の性格

まず、教育費とはどういうものか?を考えてみましょう

- ある程度必要になるタイミングが読める費用

- 長期で準備できる(大抵10年以上)

- 必要額には幅がある。(数百万円〜1000万円超え)

- 必要時期が想定外の場合があり得る

ざっとこんなところでしょうか。

大きな特徴は、「10年以上の長期で計画的に準備できる」というところ。そして、リスクとして思ったより早く資金が必要になる場合があり得るというところ。

つまり、習い事や留学などで想定より早いタイミングで大きな資金が必要になることがあります。

これからの時代、皆が皆高校や大学のタイミングで教育費が大きくかかるというわけでもないわけです。

ただ、多くの場合10年〜15年くらいは教育費準備の期間がありますので、この想定で考えていきましょう。

学資保険 vs インデックス投資(非課税NISA利用可)

では、典型的な将来の教育費準備手段である学資保険と積立NISAやジュニアNISAで非課税枠を利用できるインデックス投資を比べてみましょう。

実は、投資期間として15年はほぼプラスになる得る期間となります。

それは以下を参照

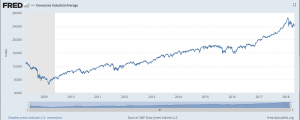

こちらは長期ラッセル2000指数の推移です。細かいことは置いておいてぱっと見で右肩上がりであることと、上下動を細かくしていることが分かると思います。

次にダウのここ10年推移

少し短期にしてもこんな感じ。ちょうど2008年のリーマンショックから立ち直る過程なので少し優位な時期ですが、歴史的に株式指数の動きはこのような感じなのです。

15年単位で見ればだいたいプラスになっていることが分かると思います。

つまり、長期的には右肩上がり。

しかも、リーマンショックのような直近よりも資産が半分近くに減る時期を含めても15年という投資期間ならほぼ初期投資額よりプラスの可能性が高いです。

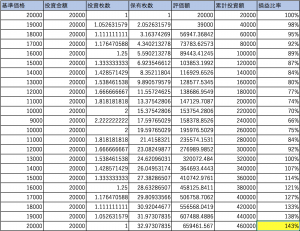

そして、月々積立投資をする場合は自動的にドルコスト平均法という投資法になり、仮に一時的に下落し元の基準価格に戻ったとしても投資成績としてはプラスになります。逆に、大きく上げて元の値段に戻る場合は、マイナスになる可能性があるので、この場合は大きく値上がりしている時点で少しづつ売るという判断もありでしょう。(以下、参照)

(一度下げて戻った場合、投資パフォーマンスとしてはプラス)

どちらにせよ、積立で値動きを平均化した投資ができて全体としては右肩上がり、長期的にはプラスになりやすいのがインデックス投資ということです。そして、株式の長期平均パフォーマンスは年率6%前後。

一方で、学資保険はマイナス金利の影響もあって現在18歳時の満期返戻率で105%〜110%というのが一般的。

18年間の運用期間で5%しか増えない・・・・

これは1年間に直すと年利0.3%程度。こんなもの資産運用とは言えません。しかも、学資保険には長期の元本割れ期間もあり流動性が悪いというデメリットを持ちながらこの金利です。

流動性のことも考えればお金を貯める目的なら学資保険よりも積立インデックス投資(普通の貯金でも学資保険よりはマシ)の方が有利だと言えます。

インデックス投資は投資初心者にオススメ

以下の本を参考にしてもらえると理解できると思いますが、インデックス投資は一度設定してしまえば全ての流れを自動化出来ます。誤解を恐れずに言えば放ったらかしでOK。(詳しくは本を読んでもらえれば分かります)

[

[よく、保険に入る理由で「強制的に積立ができる」ということを言う人がいますが、インデックス投資も同じような設定は可能です。

そして、インデックス投資なら教育資金準備におけるリスクであった、想定より早い時期に資金が必要になった時にもある程度対応できます。

学資保険は一定期間(条件にもよりますが、だいたい10年弱)は確実に元本割れします。インデックス投資の場合も値動きがあるので時期が悪ければ元本割れを起こすことは想定されますが、学資保険の元本割れ率、期間を考えればマシと言えます。

それでいて、インデックス投資の期待値は学資保険の軽く数十倍あるのです。

オススメの教育費準備法

以上を考え合わせると、学資保険で教育費準備をすることは不合理と言えます。(そもそも学資保険はどの場合にも合理性を欠く)

学資保険で教育費を準備するくらいなら普通に貯蓄して下さい。その方が想定外の事態に対応しやすいです。(私は学資保険を止むを得ず途中解約して元本割れした人を見たことがあります。)

また、学資保険に入る理由で親が亡くなった事態への備えを挙げる人もいますが、この点は別に学資保険で備える必要はないのです。

別で掛け捨て生命保険で備えれば良い。わざわざ効率の悪い貯蓄機能を持たせた学資保険を利用する理由はありません。

では、どのように教育資金を用意するのが有利なのか?

私は、貯蓄とインデックス投資を時期によってバランスよく使う方法を提案します。

- 子供が生まれたばかりの時期は全額インデックス投資

- 5歳以降、1年ごとに10%ずつ貯蓄比率を増やす

- その後はマーケット状況や子供の進路次第で流動的に

- 教育費が必要になる時期の3年前くらいまでにほぼ貯蓄へ

まず、子供が生まれたばかりの時はその後の投資期間が10年以上見込めるので積極的な運用ができます。金額もまだまだ少ないですしね。

5歳以降は、徐々に貯金の比率を上げます。理由は、運用期間が短くなってきますし、教育費として必要な時期が早まる可能性もあるからです。資金流動性を高めておきます。

(インデックス投資初期に基準価格が大きく上げている場合は、利益確定を少し早めにするのも良いでしょう。逆に大きく下げている場合は今後の上昇を取り逃さないことが重要なので全額投資のままにします。インデックス投資の長期平均パフォーマンスはプラスであるということを忘れないようにしましょう)

このような方策を取れば、流動性を高く保ったまま運用利回りも期待できます。(インデックス投資に利用する投資信託やETFも売却指示をすれば1週間以内に現金になるので流動性はもともと高い)

最後に確実に教育資金がかかる時期が迫っているなら、その3年前くらいには元本保証資産(主に現金)に変えておくのが良いでしょう。

この辺は臨機応変に対応。これまでの運用で含み益が大きくあるのなら、そのままでも元本割れはしないでしょうからそのままギリギリまで運用しても良いです。一方で、3年くらいの期間では大きく下げた場合、戻りきらない可能性が出てきますので、目標金額ギリギリにあるのなら欲はかかないようにしましょう。(リーマンショックでの下げが戻りきるのにだいたい5年くらいはかかっています。)

以上、子供の教育資金準備についてでした。

絶対に何も考えずに勧められるがまま学資保険を契約することはやめましょう。

運用知識と経験があればより有利な方策を取れます。

運用しない場合も学資保険に比べれば貯蓄の方が総合的に有利ですので、今学資保険を利用する理由はほとんどありません。

それでは、また

資産運用の知識や経験についてはページ下部の「Moey Countrol Course」を参照して下さい。